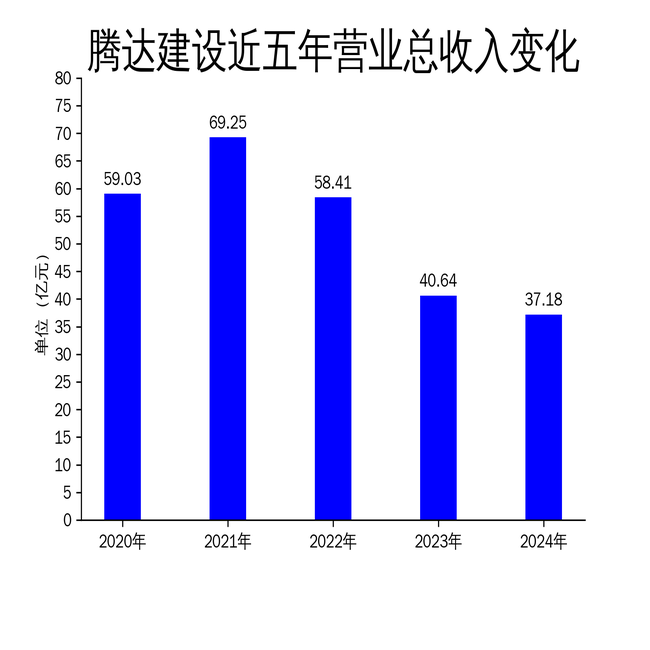

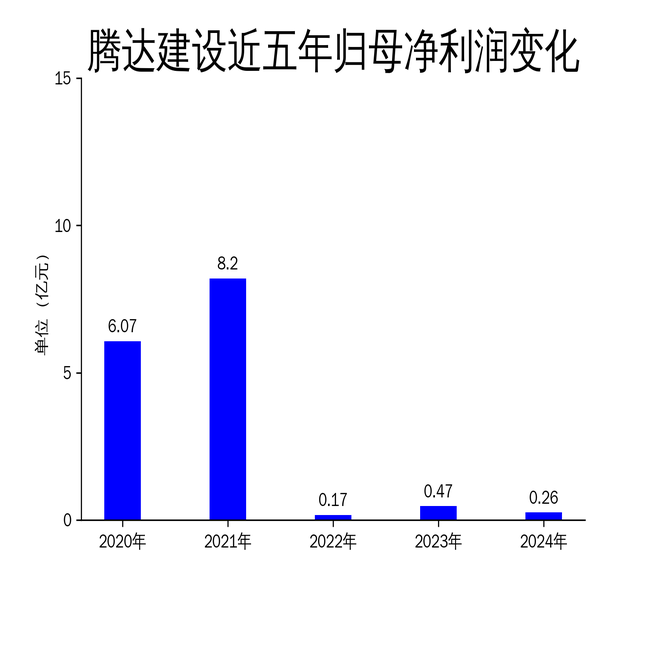

4月18日,腾达建设(600512)发布2024年年报。报告显示,公司2024年实现营业总收入37.18亿元,同比下降8.52%;归属净利润为2599.98万元股票配资平台怎么样,同比大幅下降44.77%;扣非净利润为3281.47万元,同比下降77.37%。尽管公司在市场拓展、成本控制和数字化改革方面采取了一系列措施,但业绩表现依然不容乐观,尤其是净利润的大幅下滑,凸显了公司在市场竞争和内部管理上的挑战。

营收利润双降,市场竞争压力加剧

腾达建设2024年的营业总收入为37.18亿元,较2023年的40.64亿元减少了3.46亿元,降幅为8.52%。这一下滑主要归因于工程施工收入的减少。尽管毛利润从2023年的4.15亿元增长至4.29亿元,但归属净利润却从0.47亿元降至0.26亿元,降幅高达44.77%。扣非净利润更是从1.45亿元大幅下降至3281.47万元,降幅达到77.37%。

回顾过去几年的数据,腾达建设的营收和利润表现呈现出明显的波动。2021年,公司营业总收入达到69.25亿元,归属净利润为8.20亿元,扣非净利润为7.98亿元,均为近年来的高点。然而,自2022年起,公司业绩开始大幅下滑,2022年营业总收入降至58.41亿元,归属净利润仅为0.17亿元,扣非净利润为3.51亿元。2023年,尽管归属净利润同比增长185.08%,但扣非净利润依然同比下降58.72%。2024年,公司业绩继续下滑,显示出市场竞争的激烈程度和公司应对能力的不足。

成本控制与风险管理:成效有限

面对市场竞争的加剧,腾达建设在2024年采取了一系列措施来提升管理效率和成本控制能力。公司发布了《进一步完善公司招采制度的若干规定》等文件,实现了从采购计划到定标再到合同签订的全过程数据标准化流转。此外,公司还通过优化招采管理,助力降本增效。

然而,尽管公司在成本控制方面做出了一定努力,但效果并不显著。报告期内,公司经营活动产生的现金流量净额为-9114.99万元,虽然较2023年的-1.85亿元有所改善,但依然处于负值状态。这表明公司在现金流管理上仍存在较大压力,尤其是在项目回款和资金周转方面。此外,公司2024年的加权平均净资产收益率为0.42%,较2023年下降0.35个百分点,显示出公司资产利用效率的下降。

市场拓展与资质提升:未来增长的基础

尽管业绩表现不佳,腾达建设在2024年依然积极拓展市场,并取得了一定的进展。报告期内,公司新增了水利贰级资质,并获得了B级水利信用等级。此外,公司与地方国资合资的浙江腾欣建设有限公司成功获批公路贰级资质,房建贰级资质正在申报中。这些资质的提升为公司未来独自承接业务奠定了基础。

与此同时,公司在杭州全资设立的子公司——杭州腾余数智建设科技有限公司也获批市政公用工程施工总承包二级资质。这些举措为公司的市场拓展提供了新的机会,尤其是在水利、公路和市政工程领域。然而,尽管公司在资质提升和市场拓展方面取得了一定进展,但这些举措的成效仍需时间来验证。短期内,公司依然面临较大的市场竞争压力和业绩下滑的风险。

腾达建设在2024年的财报中显示出营收和利润的双重下滑,尤其是净利润的大幅下降,凸显了公司在市场竞争和内部管理上的挑战。尽管公司在成本控制、市场拓展和资质提升方面采取了一系列措施,但短期内业绩改善的难度较大。未来,腾达建设需要在市场竞争中寻找新的增长点,并进一步提升管理效率和成本控制能力,以应对日益激烈的市场环境。

本文源自:金融界股票配资平台怎么样

2026-01-04

2025-12-31

2025-12-27

2025-12-25

2025-12-22

2025-12-20

2025-12-18

2025-12-14

2025-12-11

2025-12-08

2025-12-05

2025-12-02

2025-11-24

2025-09-22

2025-09-20